電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

企業所得稅年度納稅申報表解讀之《高新技術企業優惠情況及明細表》

為加快產業結構調整,促進經濟提質增效,充分發揮稅收促進科技發展職能作用,科技部、財政部、國家稅務總局等部門陸續出臺了《科技部 財政部 國家稅務總局關于印發<高新技術企業認定管理辦法>的通知》(國科發火〔2008〕172號,以下簡稱“172號文”)、《科學技術部 財政部 國家稅務總局關于印發<高新技術企業認定管理工作指引>的通知》(國科發火〔2008〕362號,以下簡稱“362號文”)、《科技部 財政部 國家稅務總局關于修訂印發<高新技術企業認定管理辦法>的通知》(國科發火〔2016〕32號,以下簡稱“32號文”)、《關于修訂印發<高新技術企業認定管理工作指引>的通知》(國科發火〔2016〕195號,以下簡稱“195號文”)等系列高新技術企業認定方面的政策文件。

其中,32號文與195號文于2016年1月1日起實施,分別廢止了172號文與362號文。為更好地落實高新技術企業稅收優惠政策,消除稅收政策規定與申報表填報之間的差異,國家稅務總局于2017年12月底對企業所得稅年度納稅申報表進行了優化,發布了《關于發布<中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)>的公告》(國家稅務總局公告2017年*54號,以下簡稱“54號公告”),并對《高新技術企業優惠情況及明細表(A107041)》(以下簡稱《明細表》,詳見附件)進行了適度的調整、優化,《明細表》較好地銜接了高新技術企業稅收政策與年度納稅申報填報之間的差異。

一、《高新技術企業優惠情況及明細表(A107041)》修訂概況

《明細表》以32號文、195號文、以及《國家稅務總局關于實施高新技術企業所得稅優惠政策有關問題的公告》(國家稅務總局公告2017年*24號)等政策文件為框架進行設計,與舊申報表相比,主要調整變化如下:

一是簡化填報。本著“優化結構、方便填報”的原則,在基本信息模塊,刪減了“是否發生重大安全、質量事故”、“是否有環境等違法、違規行為,受到有關部門處罰的”、“是否發生偷騙稅行為”等欄次,減輕納稅人辦稅負擔。

二是修改欄目內容。根據高新技術企業新政變化,將“產品(服務)屬于《國家重點支持的高新技術領域》規定的范圍(填寫具體范圍名稱)”欄次對應調整為“對企業主要產品(服務)發揮核心支持作用的技術所屬范圍”欄次。

三是進一步完善表格填報設計與政策文件要求。舊申報表僅填寫所屬年度研發費用占銷售(營業)收入比例,而政策規定納稅人企業近三個會計年度的研究開發費用總額占同期銷售收入總額的比例應符合要求。新申報表根據優惠政策要求,除本年度欄次外,增加了“前一年度”、“前二年度”研發費用歸集列次,較好地滿足了納稅人是否符合高新技術企業稅收優惠條件的判定需要。

四是細化了委托外部研發費用有關欄次。政策規定高新技術企業在中國境內發生的研發費用總額占全部研發費用總額的比例不低于60%,即境外發生的研發費用總額占全部研發費用總額有比例限制。新申報表在委外研發項目下增加了“其中:可計入研發費用的境外的外部研發費”行次,更加契合政策要求。

二、《高新技術企業優惠情況及明細表(A107041)》填報指南

1、基本信息

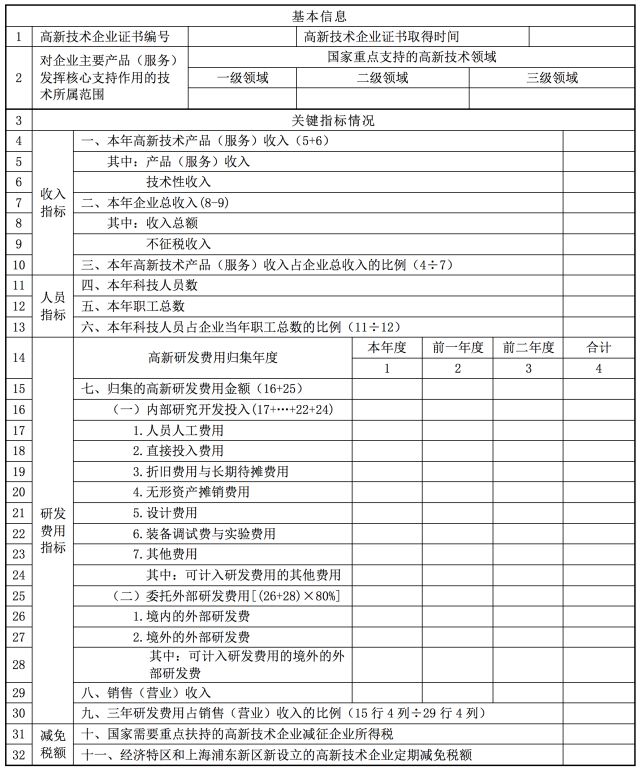

*1行填報“《高新技術企業證書》編號”和“《高新技術企業證書》取得時間”。需要注意的是,“《高新技術企業證書》取得時間”并不是納稅人從科技部門收到高新技術企業證書的時間,而應填報高新技術企業證書注明的發證時間。

*2行“對企業主要產品(服務)發揮核心支持作用的技術所屬范圍”:填報對企業主要產品(服務)發揮核心支持作用的技術屬于《國家重點支持的高新技術領域》規定的具體范圍,填報至三級明細領域,如“一、電子信息技術(一)軟件1.系統軟件”。

2、關鍵指標情況

(1)本年高新技術產品(服務)收入占比指標

*5行填報“產品(服務)收入”,納稅人應根據*2行填寫的具體范圍,填報相關產品(服務)收入。

*6行“技術性收入”:主要包括195號文規定的技術轉讓收入、技術服務收入和接受委托研究開發收入。

*8行“收入總額”,是指《企業所得稅法》*六條規定的收入總額,包括銷售貨物收入,提供勞務收入,轉讓財產收入,股息、紅利等權益性投資收益,利息收入,租金收入,特許權使用費收入,接受捐贈收入,其他收入。

(2)科技人員占比指標

*11行“本年科技人員數”,是指按照195號文規定,納稅人直接從事研發和相關技術創新活動,以及專門從事上述活動的管理和提供直接技術服務的,累計實際工作時間在183天以上的人員,包括在職、兼職和臨時聘用人員。

*12行“本年職工總數”:填報納稅人本年在職、兼職和臨時聘用人員。在職人員可以通過企業是否簽訂了勞動合同或繳納社會保險費來鑒別。兼職、臨時聘用人員全年須在企業累計工作183天以上。

以上“職工總數”、“科技人員數”均按照全年月平均數計算:月平均數=(月初數+月末數)÷2;全年月平均數=全年各月平均數之和÷12。年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。

(3)研發費用占比指標

《明細表》*17-23行是內部研究開發投入7大類研發費用。

*17行“人員人工費用”:填報納稅人科技人員的工資薪金、基本養老保險費、基本醫療保險費、失業保險費、工傷保險費、生育保險費和住房公積金,以及外聘科技人員的勞務費用。

*18行“直接投入費用”:填報納稅人為實施研究開發活動而實際發生的相關支出。包括:直接消耗的材料、燃料和動力費用;用于中間試驗和產品試制的模具、工藝裝備開發及制造費,不構成固定資產的樣品、樣機及一般測試手段購置費,試制產品的檢驗費;用于研究開發活動的儀器、設備的運行維護、調整、檢驗、檢測、維修等費用,以及通過經營租賃方式租入的用于研發活動的固定資產租賃費。

*19行“折舊費用與長期待攤費用”:填報納稅人用于研究開發活動的儀器、設備和在用建筑物的折舊費;研發設施的改建、改裝、裝修和修理過程中發生的長期待攤費用。

*20行“無形資產攤銷費用”:填報納稅人用于研究開發活動的軟件、知識產權、非專利技術(專有技術、許可證、設計和計算方法等)的攤銷費用。

*21行“設計費用”:填報納稅人為新產品和新工藝進行構思、開發和制造,進行工序、技術規范、規程制定、操作特性方面的設計等發生的費用,包括為獲得創新性、創意性、突破性產品進行的創意設計活動發生的相關費用。

*22行“裝備調試費與實驗費用”:填報納稅人工裝準備過程中研究開發活動所發生的費用,包括研制特殊、專用的生產機器,改變生產和質量控制程序,或制定新方法及標準等活動所發生的費用。

*23行“其他費用”:填報納稅人與研究開發活動直接相關的其他費用,包括技術圖書資料費、資料翻譯費、專家咨詢費、高新科技研發保險費,研發成果的檢索、論證、評審、鑒定、驗收費用,知識產權的申請費、注冊費、代理費,會議費、差旅費、通訊費等。

*24行“其中:可計入研發費用的其他費用”:由于納稅人為研究開發活動所發生的其他費用中不超過研究開發總費用的20%的金額。因此該行填報Min[*17行至*22行之和×20%÷(1-20%),*23行]。

《明細表》*26-27行分別歸集委外研發發生的境內、境外研發費。

*26行“境內的外部研發費用”:填報納稅人委托境內其他機構或個人進行的研究開發活動所支出的費用。本行填報實際發生境內的外部研發費用。

*27行“境外的外部研發費用”是指,納稅人委托境外機構或個人完成的研究開發活動所發生的費用。受托研發的境外機構是指依照外國(地區)及港澳臺法律成立的企業和其他取得收入的組織;受托研發的境外個人是指外籍及港澳臺個人。因此,本行填報實際發生境外的外部研發費用。

*28行“可計入研發費用的境外的外部研發費用”:由于納稅人在中國境內發生的研發費用總額占全部研發費用總額的比例不低于60%,即境外發生的研發費用總額占全部研發費用總額的比例不超過40%,因此本行填報Min[(*17+18+…+22+23+26行)×40%÷(1-40%)與*27行]。改為*28行“可計入研發費用的境外的外部研發費用”:由于納稅人在中國境內發生的研發費用總額占全部研發費用總額的比例不低于60%,即境外發生的研發費用總額占全部研發費用總額的比例不超過40%,因此本行填報Min[(*17+18+…+22+23+26行)×40%÷(1-40%),*27行]。

*25行“委托外部研發費用”:是指納稅人委托境內外其他機構或個人進行研究開發活動所發生的費用(研究開發活動成果為委托方企業擁有,且與該企業的主要經營業務緊密相關)。委托外部研發費用的實際發生額應按照獨立交易原則確定,按照實際發生額的80%計入委托方研發費用總額。因此本行填報(境內的外部研發費+可計入研發費用的境外的外部研發費)×80%的金額。

*29行“八、銷售(營業)收入”:填報納稅人主營業務收入與其他業務收入之和,不包括營業外收入。

三、享受高新技術企業稅收優惠政策注意事項

符合條件的納稅人按照《關于發布<企業所得稅優惠政策事項辦理辦法>的公告》(國家稅務總局公告2015年*76號)規定辦理備案即可申報享受高新技術企業稅收優惠政策。但應妥善保管以下資料留存備查:1.高新技術企業資格證書;2.高新技術企業認定資料;3.知識產權相關材料;4.年度主要產品(服務)發揮核心支持作用的技術屬于《國家重點支持的高新技術領域》規定范圍的說明,高新技術產品(服務)及對應收入資料;5.年度職工和科技人員情況證明材料;6.當年和前兩個會計年度研發費用總額及占同期銷售收入比例、研發費用管理資料以及研發費用輔助賬,研發費用結構明細表。

企業的高新技術企業資格期滿當年,在通過重新認定前,其企業所得稅暫按15%的稅率預繳,在年底前仍未取得高新技術企業資格的,應按規定補繳相應期間的稅款。

A107041 高新技術企業優惠情況及明細表

[上一個產品:高企材料眼看要交了,2017年高企認定失敗的原因你都知道么?] [下一個產品:2025年姑蘇區*二批高技術服務項目咨詢注意事項]